+49 (0) 17648086655

Telefon

info@em-strategy.com

+49 (0) 17648086655

Telefon

info@em-strategy.com

Immobilien genießen in Deutschland einen legendären Ruf als „Betongold“. Doch wer sich über einen geschlossenen Immobilienfonds beteiligt, erwirbt keine Wohnung, über die er frei verfügen kann. Er unterschreibt einen Vertrag, der ihn oft über Jahrzehnte bindet und zum Miteigentümer eines Unternehmens macht. Für viele Anleger, die heute Anteile im Depot haben, klafft eine Lücke zwischen der ursprünglichen Erwartung einer sicheren Rente und der Realität von Illiquidität und bürokratischem Aufwand.

Dieser Artikel liefert eine detaillierte Definition dieser speziellen Anlageklasse, erklärt die Mechanismen des einstigen „Steuersparmodells“ und zeigt auf, warum diese Funktionsweise heute oft zum Problem wird.

Die wichtigsten Erkenntnisse auf einen Blick:

Inhaltsverzeichnis

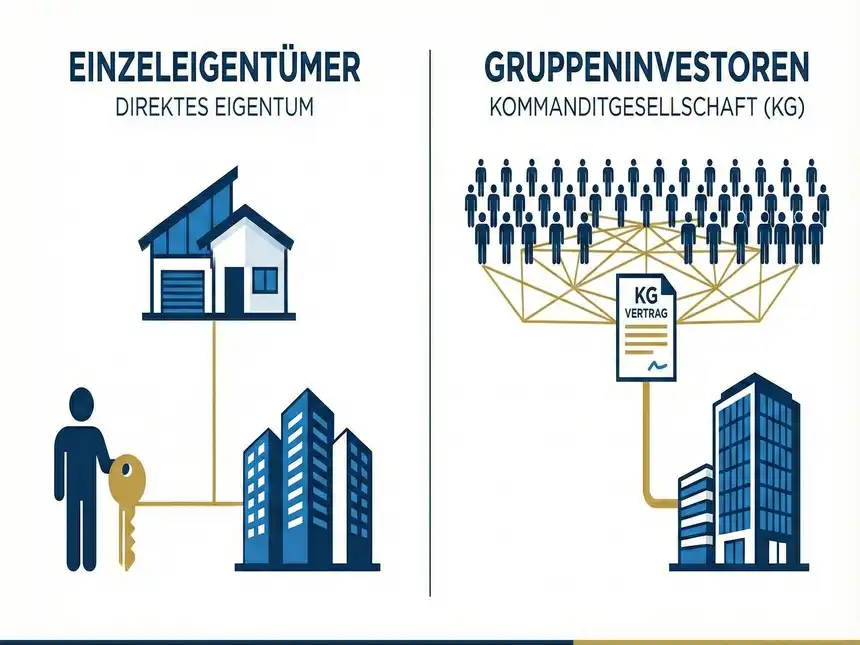

Viele Anleger fragen sich: Was ist ein geschlossener Immobilienfonds eigentlich rechtlich? Es handelt sich dabei primär um eine unternehmerische Beteiligung. Anleger schließen sich zusammen, um gemeinsam große Immobilienprojekte zu finanzieren, die für einen Einzelnen zu teuer wären (z.B. ein Einkaufszentrum, ein Bürokomplex oder ein Hotel). Rechtlich wird dies meist über Personengesellschaften realisiert:

Der Begriff „geschlossen“ bezieht sich auf die Platzierungsphase. Ist das benötigte Eigenkapital eingesammelt, wird der Fonds geschlossen. Ab diesem Zeitpunkt können keine neuen Anleger mehr beitreten, und die bestehenden Anleger kommen nicht mehr heraus. Das Kapital ist fest in der Immobilie gebunden.

Viele Anleger verwechseln diese Anlageklasse mit offenen Publikumsfonds. Um die Risiken zu verstehen, muss man die Unterschiede zwischen offenen und geschlossenen Immobilienfonds genau kennen. Es geht hier nicht nur um Formalien, sondern um die Art der Immobilie und die Verfügbarkeit des Geldes.

| Merkmal | Offener Immobilienfonds | Geschlossener Immobilienfonds |

|---|---|---|

| Anlagestrategie | Investiert in hunderte Objekte (Büro, Handel, Wohnen) weltweit. Breite Risikostreuung (Diversifikation). | Investiert oft nur in ein einziges Objekt oder sehr wenige Objekte. Geht der Hauptmieter pleite, wackelt der ganze Fonds (Klumpenrisiko). |

| Handelbarkeit | Anteile sind fungibel. Sie können (unter Einhaltung von Fristen, meist 24 Monate Haltefrist) an die Fondsgesellschaft zurückgegeben werden. | Kein Rückgaberecht während der Laufzeit. Das Kapital ist fest im Beton gebunden. Ein vorzeitiger Ausstieg ist im Konzept nicht vorgesehen. |

| Rechtsform | Sondervermögen. Das Geld der Anleger ist bei Insolvenz der Investmentgesellschaft geschützt. | Unternehmerische Beteiligung (KG/GbR). Das Insolvenzrisiko der Objektgesellschaft schlägt voll auf den Anleger durch. |

| Wertermittlung | Regelmäßige Bewertung durch Gutachter bestimmt den Rücknahmepreis. | Der "Wert" ist rein theoretisch, solange nicht verkauft wird. Echte Preise bilden sich nur am Zweitmarkt durch Angebot und Nachfrage. |

Um zu verstehen, warum so viele geschlossene Immobilienfonds heute noch in den Depots liegen, muss man die historische Entwicklung betrachten. In den 90er und 2000er Jahren waren diese Beteiligungen primär Instrumente zur aggressiven Steueroptimierung.

Das Prinzip basierte darauf, das Investment künstlich „arm“ zu rechnen, vor allem durch die Sonderabschreibung (Sonder-AfA). Ein typisches Rechenbeispiel von damals:

Ein Anleger investierte beispielsweise 100.000 DM in einen Fonds, der Immobilien in den neuen Bundesländern kaufte ("Aufbau Ost"). Der Gesetzgeber erlaubte damals extrem hohe Abschreibungssätze („Sonder-Afa Ost“). Diese Abschreibung wirkte wie ein steuerlicher Verlust. Obwohl das Geld real investiert wurde, konnte der Anleger diesen buchhalterischen Verlust in seiner Steuererklärung geltend machen und mit seinem hohen persönlichen Einkommen verrechnen. Das Finanzamt erstattete daraufhin einen großen Teil der Investitionssumme zurück.

Der Gesetzgeber hat dieses Schlupfloch mit § 15b EStG geschlossen. Verluste aus solchen Steuerstundungsmodellen dürfen heute nicht mehr mit anderen Einkünften (z. B. Gehalt) verrechnet werden. Sie sind im Fonds gefangen und dürfen nur mit künftigen Gewinnen aus derselben Quelle verrechnet werden. Da viele dieser Altfonds jedoch nie echte Gewinne erwirtschaften, sondern eher ums Überleben kämpfen, verpufft der Effekt oft gänzlich.

Ein geschlossener Immobilienfonds gehört oft zum sogenannten Grauen Kapitalmarkt. Anders als an der streng regulierten Börse sind die Kontrollmechanismen hier schwächer ausgeprägt. Dies führt zu einer strukturellen Intransparenz, die Missmanagement und in einigen Fällen sogar kriminelle Energie begünstigt. Anleger erhalten oft nur geschönte Geschäftsberichte, während im Hintergrund Gelder verschoben werden.

Der Anleger bemerkt diese Vorgänge oft erst, wenn der Insolvenzverwalter vor der Tür steht und die Pleite verkündet. Diese fehlende Transparenz ist eines der Hauptrisiken im Vergleich zu regulierten Anlagen.

Ein geschlossener Immobilienfonds ist meist auf eine Nutzungsart spezialisiert. Ändert sich der Markt, gibt es keine Ausweichmöglichkeit. Die Risiken sind heute spezifischer denn je:

Der Markt für Büroflächen hat sich fundamental gewandelt. Unternehmen reduzieren ihre Flächen dauerhaft um 20 bis 30 Prozent aufgrund hybrider Arbeitsmodelle. Das Risiko: Fonds, die in B-Lagen oder Randbezirke ("Back Office Locations") investiert haben, finden kaum noch Nachmieter, da Unternehmen sich auf Top-Lagen konzentrieren. Um Mieter zu halten, müssen Flächen aufwändig modernisiert werden (New Work Konzepte, ESG-Standards). Dafür fehlt vielen Altfonds die Liquidität, und es droht der Status als "Stranded Asset".

Der Online-Handel (E-Commerce) gräbt stationären Geschäften das Wasser ab. Einkaufszentren und Shopping-Center-Fonds leiden unter der Insolvenz großer Modeketten und Warenhäuser (z.B. Galeria). Ein leerstehendes Kaufhaus lässt sich kaum profitabel umnutzen; solche Umbauten sind extrem kapitalintensiv.

Diese Fonds hängen am Tropf eines einzigen Betreibers (Pächters). Die Gefahr: Gerät der Hotelbetreiber durch Personalmangel oder Energiekosten in Schieflage und zahlt keine Pacht mehr, hat der Fonds sofort keine Einnahmen mehr. Muss der Fonds das Hotel vorübergehend selbst bewirtschaften ("Interimsmanagement"), droht zudem eine steuerliche Katastrophe durch gewerbliche Infizierung.

Ein oft unterschätzter Faktor ist die extrem lange Kapitalbindung. Während im Vertrieb oft von "10 Jahren" gesprochen wurde, liegt die reale Laufzeit bis zur kompletten Abwicklung oft bei 20 bis 30 Jahren.

Kein Mitspracherecht beim Verkauf: Als Kleinanleger können Sie nicht entscheiden, wann die Immobilie verkauft wird. Dies obliegt der Fondsgeschäftsführung. Selbst wenn eine Gesellschafterversammlung einberufen wird, benötigt ein Verkaufsbeschluss in den meisten Gesellschaftsverträgen eine qualifizierte Mehrheit von 75 Prozent.

Die Blockade: Das bedeutet im Umkehrschluss, dass eine Minderheit von etwas mehr als 25 Prozent der Stimmen jeden Verkauf und jede Liquidation blockieren kann. Oft hält der Initiator oder Vertriebspartner selbst große Stimmpakete und hat kein Interesse an einer Auflösung, solange er noch Verwaltungsgebühren kassiert.

Eine ordentliche Kündigung ist meist erst zum Ende der festen Laufzeit möglich. Wer vorher "raus" will, kann in manchen Fällen eine außerordentliche Kündigung versuchen. Doch selbst dann erhält man meist nur den "Auseinandersetzungswert". Dieser liegt oft weit unter dem eingezahlten Geld, da er auf den aktuellen, oft depressiven Verkehrswerten basiert.

Die Haltefrist bei Immobilienfonds ist ein kritisches Thema, das über den Nettoerlös entscheidet. Viele Anleger gehen fälschlicherweise davon aus, dass Gewinne nach 10 Jahren immer steuerfrei sind. Das ist jedoch nicht korrekt.

Möchten Sie Ihren geschlossenen Immobilienfonds verkaufen, müssen Sie unbedingt vorab klären, ob der Fonds als gewerblich infiziert gilt.

Da eine Rückgabe der Anteile an die Fondsgesellschaft vertraglich ausgeschlossen ist, bleibt oft nur der Zweitmarkt für Immobilienfonds. Wer seinen geschlossenen Immobilienfonds verkaufen möchte, überträgt seinen Anteil an spezialisierte Käufer. Dies beendet sofort die Haftung und stoppt den Verwaltungsaufwand. Allerdings sind die Kurse für Krisenfonds stark eingebrochen, sodass Verkäufer oft erhebliche Abschläge in Kauf nehmen müssen, um Liquidität zu erhalten.

Ein geschlossener Immobilienfonds ist keine flexible Geldanlage, sondern eine langfristige unternehmerische Beteiligung mit Laufzeiten von oft über zwei Jahrzehnten. Die Definition zeigt: Anleger tauschen Liquidität gegen die Hoffnung auf Rendite und (früher) Steuervorteile. Doch durch Intransparenz, hohe Kostenstrukturen und die fehlende Kontrolle über den Verkaufszeitpunkt ist dieses Modell für viele Anleger zur Belastung geworden. Wer die Funktionsweise versteht, erkennt oft, dass ein Ende mit Schrecken (ein Verkauf am Zweitmarkt) besser sein kann als ein Schrecken ohne Ende.

Sie besitzen Anteile an einem geschlossenen Fonds und erwägen einen Verkauf? Senden Sie mir einfach den Fondsnamen und den Nominalbetrag. Ich prüfe umgehend und unverbindlich, ob ein Ankauf aktuell möglich ist.

Jetzt Anfrage senden Oder per E-Mail an: fonds@em-strategy.com